Основная цель программы для управленческого учета — это обеспечение руководителей и менеджеров необходимой информацией для принятия решений и эффективного управления предприятием.

Основные задачи управленческого учета, решаемые в рамках поставленной цели:

- планирование;

- определение затрат и контроль;

- принятие решений.

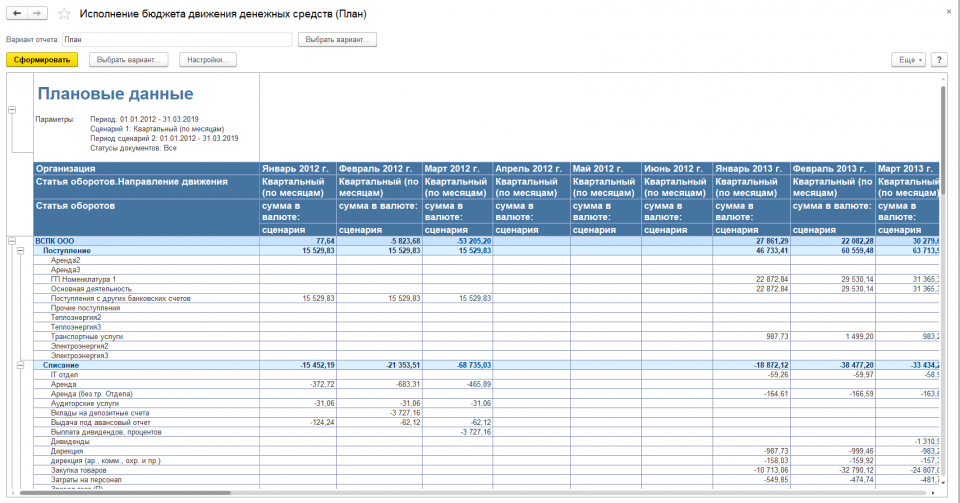

Рисунок 2. Планирование ДДС на примере программного продукта «WA: Финансист».

Система управленческого учета обеспечивает реализацию функции управления организацией в отношении:

- производственных процессов;

- структурных подразделений;

- ресурсов, используемых в хозяйственной деятельности;

- показателей эффективности.

Выбор системы способов управленческого учета определялся спецификой деятельности компании, составом хозяйственных операций, а также необходимостью представления финансовой отчетности, сформированной по тем или иным стандартам, внешним пользователям.

В целях управления может использоваться и управленческий и финансовый учет. Сравнение финансового и управленческого учета можно сделать, используя разные критерии, но функционально они обусловлены интересами пользователей учетной информации:

- основные пользователи информации в финансовом учете кредиторы, инвесторы и менеджеры предприятия, а в управленческом учете только менеджеры.

- цели использования информации у пользователей разные. Для финансового учета кредиторам и инвесторам важна перспективная оценка эффективности осуществленной деятельности (в т.ч. финансовой устойчивости, ликвидности, кредитоспособности). Для управленческого учета менеджерам в текущей работе необходима информация для принятия обоснованных и эффективных управленческих решений в оперативной деятельности;

- требования к информации определены целями пользователей. В финансовом учете это менее оперативная, но хорошо проверенная информация, полная, достоверная и понятная широкому кругу пользователей. В управленческом учете конкретным специалистам важна оперативная информация, но достаточная, объективная, с экономически целесообразными расходами на проверку;

- методология учетной информации задается требованиями к информации. В финансовом учете общепринятые правила полноты, достоверности и понятности широкому кругу пользователей сформулированы в общих (международных) стандартах. В управленческом учете гибкое равновесие между оперативностью и полнотой/достоверностью информации фиксируется локальными актами.

Постановка управленческого учета на предприятии начинается с аудита управленческого учета и существующей системы учета.

Основой постановки системы управленческого учета является производственный бизнес-процесс предприятия. Особенности управленческого учета заключаются в том, что не базирующаяся на физическом бизнес-процессе предприятия система учета, функционирует некорректно и не может служить базой для принятия управленческих решений. Связано это с тем, что обеспечением функционирования бизнес-процессов занимается большое количество работников, каждый из которых фокусируется на своем участке работ.

С физическим бизнес-процессом компании неразрывно связана система документооборота.

Внедрение управленческого учета на предприятии — это завершающий этап постановки учета.