Представим ситуацию. Ваша компания занимается поставками сезонного оборудования. Недавно вы заключили успешную сделку с большим количеством нюансов по денежным поступлениям (например, вы работаете по индивидуальной программе лояльности, которая включает в себя разные расчеты по скидкам для клиента и т.п.). То есть текущие финансовые процессы требуют большого внимания и постоянного поддержания данных в актуальном виде. Упустив какую-то деталь, можно прийти, увы, к неприятным как для компании, так и для клиента последствиям.

Поэтому, чтобы работать с финансовыми процессами компании детализировано, учитывая все поступления, избегать кассовых разрывов и сохранять репутацию надёжного партнёра, мы советуем использовать платежный календарь предприятия.

платежный календарь входит в систему бюджетирования, т.к. используется при планировании поступающих и расходуемых денежных средств.

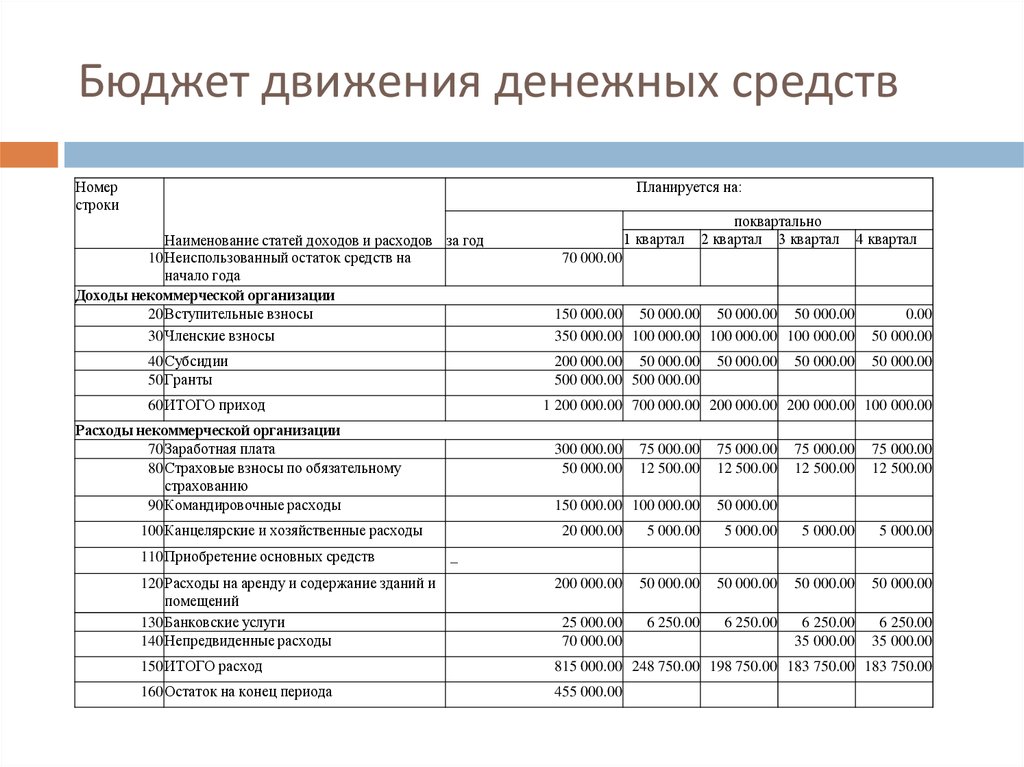

В более общем виде данные статьи представлены в бюджете движения денежных средств (БДДС). То есть основным отличием платежного календаря является возможность внесения ежедневных правок с учетом актуальных сведений о фактическом наличии денег на счетах предприятия или в кассе.

Отметим, что во время подготовки платежного календаря расходы прогнозируются при помощи действующих договоров и первичных документов на оплату. А при прогнозе поступлений денег во внимание принимаются фактически совершенные отгрузки товара покупателям и кредитные средства, полученные по кредитным договорам. Поэтому данный документ обычно составляется на месяц.

Если вы хотите эффективно управлять денежными средствами, необходимо, чтобы платежный календарь устанавливал приоритетность выплат предприятия. Поясним: если недостаточно свободных ресурсов, в первую очередь погашают те обязательства, которые являются наиболее существенными для продолжения работы компании.

ПРЕИМУЩЕСТВА ПЛАТЕЖНОГО КАЛЕНДАРЯ ДЛЯ ПРЕДПРИЯТИЯ

Платежный календарь позволяет:

- Объединить прогнозируемые объемов (оптимистического, реалистического и пессимистического) поступающих и затрачиваемых средств в единое задание по оформлению финансовых потоков компании на один месяц.

- Максимально синхронизировать положительный и отрицательный финансовые потоки, что увеличит эффективность оборота средств.

- Обеспечить приоритетности платежей с учетом воздействия на работу компании.

- Поддерживать необходимую абсолютную ликвидность денежного потока компании, иными словами, ее платежеспособность в краткосрочный период.

- Своевременно контролировать деятельности компании в сфере управления финансами.

Работая с платежным календарем, вы:

- видите прозрачность процессов управления прибылью, затратами;

- повышаете гибкость и логичность решений в случае изменения экономических условий работы предприятия;

- вовремя оптимизируете кредитную политику.

Основная цель введения данного документа — создание графика денежных потоков на несколько рабочих дней — месяц.

Содержание платежного календаря бывает разным — все зависит от особенностей компании и потребностей работающих с данным документом специалистов. Но в нем обязательно должны учитываться поступления, выбытия, плановые остатки финансов.

ОСНОВНЫЕ ВИДЫ ПЛАТЕЖНЫХ КАЛЕНДАРЕЙ ПРЕДПРИЯТИЯ

Расскажем про наиболее популярные типы документов, с которыми вы можете работать.

- Налоговый платежный календарь В нем фиксируются осуществляемые в налоговые органы отчисления. В качестве даты уплаты обычно устанавливают последний день срока, выделенного на перечисление средств.

- Календарь инкассации дебиторской задолженности Все данные вносятся в документ в сроки, указанные в соглашениях с контрагентами. В качестве даты поступления денег используется дата зачисления на расчетный счет.

- Календарь выдачи зарплаты Используется в компаниях, работающих с многоступенчатым графиком выплаты зарплат.

- Бюджет формирования производственных запасов Сведения по данным платежам вносятся согласно планам закупок либо договорам, заключенным с контрагентами. Этот же документ должен содержать данные в случае выплаты долгов поставщикам.

- Бюджет управленческих расходов В него вносятся затраты на приобретение лицензий, оргтехники, то есть все, что не относится к внеоборотным активам, а также расходы на деловые поездки, почтовые отправления, прочие виды затрат, необходимые для управления компанией. Отметим, что сюда не входит оплата труда административно-управленческого персонала, она фиксируется в календаре выплат зарплаты. Сумму в этом случае устанавливает соответствующая смета, а сроки согласовываются со службами управления.